毎年届く「ねんきん定期便」。

中を開いてみるたびに不安になりませんか?

「老後の生活はどうなるんだろう?」って。

特に50代は、「年金は何歳から?」「繰り上げ?繰り下げ?」と悩みますよね。

我が家は夫が自営業なので、どうしても収入は不安定になります。

さらに、体力勝負の仕事なので、いつまでも無理はさせられません。

そして、とある理由がありまして、夫の年金はほとんど期待できない状況なのです。

近い将来の生活を考えた時、私は、「損得」よりも「早めに安心感を得ること」を優先することにしました。

具体的には、わたしの年金を「62歳くらいで繰り上げ受給する」と決めたのです。

長生きできるかどうかの「ギャンブル」は避けたいですよね。

人生がどうなるか、誰にもわかりません。いつまで元気でいられるのかも。

なので、75歳まで遅らせるようなことはしないで、早めに年金をもらい、同時に「資産運用」を組み合わせることにしました。

早めに生活を安定させるための計画なんです。

簡単にですが試算してみたり、悩みに悩んで出した、私なりの結論をお話ししますね。

50代主婦の最大の不安:「夫の健康と年金の脆さ」

なぜ、今すぐ年金受給開始年齢を検討する必要があるのか?

年金の話はまだ遠い未来のように感じます。

ですが、私たち50代専業主婦は、避けて通れない現実があります。

それが「夫の働き方」と「生活の安定」です。

我が家は夫が内装業の個人事業主です。ですので、どうしても収入が不安定です。

定年はありませんが、体力勝負の仕事なので、いずれ身体の衰えは必ず来ます。

いつまでも無理をさせるわけにはいきません。

うちの場合、私が60歳、夫が64歳になるまで、あと約7年。

そのときまでに、「生活費の心配をなくす」という目標があります。

だからこそ、年金をいつから使うかを考えなければなりません。

我が家の深刻な事情:夫の年金は「期待できない」

実は、我が家にはもう一つ大きな不安がありました。

夫は50歳頃まで、ズルズルと年金を未払いのままにしていました。

お金には無頓着に生きてきてしまったのです。

私が仕事を辞め、家計管理を始めてから、慌てて国民年金保険料を払い始めました。

ですが、お察しの通り、支払い期間が短いのです。

60歳まで払ったとしても10年間だけ。

夫の年金受給額は、年間12万円にも満たない見込みです。

夫の年金はほとんど期待できません。

だから、私が「将来の安心」という土台を築かなければならない。

そう強く使命感に駆られたのです。

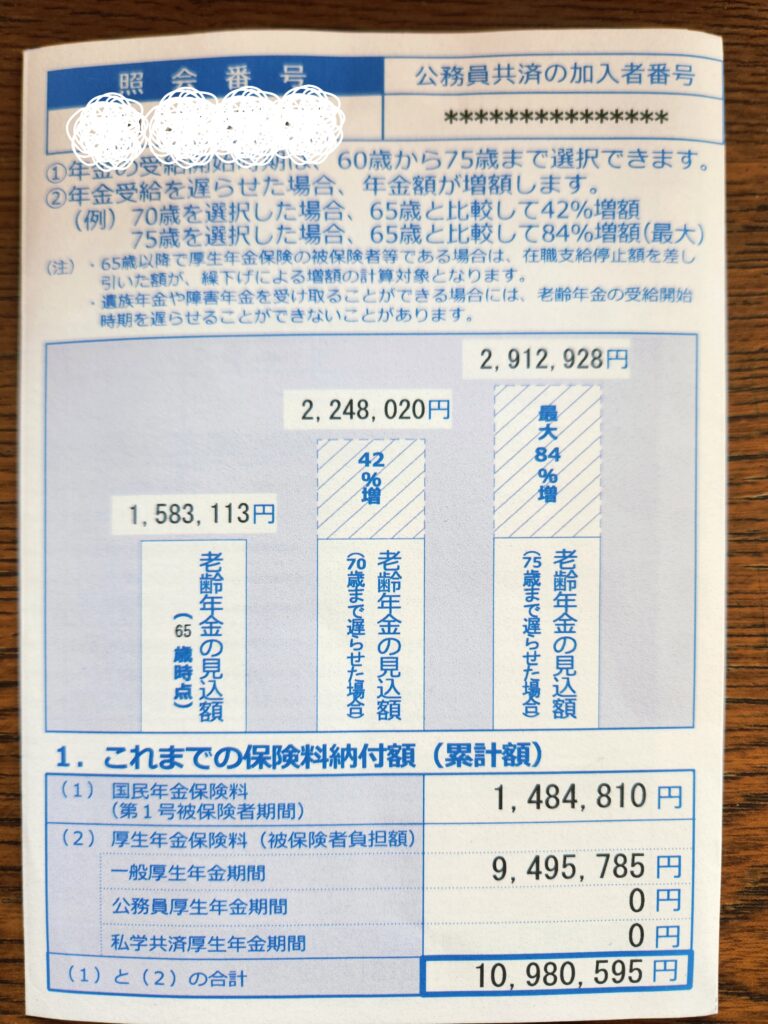

「ねんきん定期便」で見た私の年金見込額(令和7年度)

まずは、ねんきん定期便を見て、現状を把握します。

私の見込額は次の通りでした。

| 年金受給開始年齢 | 年金の見込額(年額) |

| 65歳時点 | 1,583,113円 |

| 70歳時点 | 2,248,020円 |

| 75歳時点 | 2,912,928円 |

会社員時代25年間の厚生年金保険料と、専業主婦になってからの国民年金保険料を納めています。

(支払期間は約33年)

夫婦で暮らすのには、少し物足りない金額ですかね。。

一般的な年金制度:「繰り上げ」と「繰り下げ」の仕組み

ここで、一度感情を横に置いて、年金制度の仕組みを確認しますね。

繰り下げ受給(66歳以降に受け取り開始)

繰り上げ受給(60歳~64歳に受け取り開始)

多くの年金動画は「繰り下げで得をしよう!」と伝えます。

ですが、我が家の場合は、悠長にしてられません。

いち早く「安心を確保する」ことを優先にしないと、今日明日の生活がどうなるか。。

待ったなしの状況なのです。

我が家の結論:「62歳繰り上げ受給」が最善な理由

我が家は、年金受給を遅らせることのメリットを捨てました。

なぜなら、一番大切なのは、「一回の支給額が多いこと」よりも「いち早く安心感を得ること」だからです。

そして、「62歳くらいで繰り上げ受給する」という結論を出しました。

夫婦の暮らしは「私の年金」が土台になる

我が家は、夫婦二人の老後の生活費を考え、ほぼ私の年金と資産運用で賄うことになると思います。

夫の年金はほとんど期待できませんし、私の年金受給時期を無計画に延ばすわけにはいきません。

夫が仕事を辞められる年齢と、私が年金を受け取れる年齢。

この二つを極力近づけることが必要です。

早く生活費の不安を解消する。これが最優先事項なのです。

「80代半ばまで元気でいる保証」は買えない

私のねんきん定期便の数字で計算してみました。

年金を65歳で受け取る場合と75歳で受け取る場合では、

支給総額がほぼ同じになる年齢(損益分岐点)は86歳です。

つまり、繰り下げた場合、もらえる総額のメリットを得るには、80代半ば過ぎまで元気でいる必要があります。

もちろん元気でいたい。

ですが、人生、どうなるかはわかりません。

より若いうちに少額でも年金を得て、生活を安定させるのが最善だとわたしは判断しました。

65歳どころか、70歳、75歳まで夫が肉体労働で身体を酷使することは、考えられません。

繰り上げ受給のデメリットを「資産運用」でカバーする

年金を早めに、少しでも受給できるのはいいのですが、減額されるデメリットは無視できません。

金額的に、夫婦で暮らしていくには十分とはいえません。

私はこのデメリットを、「資産運用」することによってカバーします。

「年金」の一部を再投資して、さらに余裕を生む

私が取り組んでいるFXスワップポイント投資。

これは「将来の安心」のため。

私が60歳になる時を一区切りとして、成果を出せるようにしたいと考えています。

「7年計画」です。

- 62歳で年金を繰り上げ受給することで減額されます。

- その減額分を、私が60歳までに運用で得たFXスワップ収入でカバーします。

生活費の土台として機能させます。

そうすれば、生活費の心配がない状態になります。

少ない生活費でも暮らせるように、今から支出を抑えることに慣れましょう!

支出を抑えて余剰金が出たら、年金を少しずつ再投資に回せます。

これで不労所得を増やし、余裕のある老後を迎えられる計画です。

【夫婦のゴール】年金で夫の働き方を「選べる」ようにする

この計画の最大のゴールは、夫が労働で身体を酷使しなくても良くなることです。

生活費の心配がなくなれば、夫は仕事の休みを増やしても大丈夫です。

逆に、健康のために体を動かす意味で、ほそぼそ仕事を続ける。

そんな選択もできます。

年金は、夫の働き方を「選べる」ようにするための「心のゆとり」を買うためのものなんです。

まとめ:50代の今から計画を立てる勇気を

年金はあくまで生活の土台です。

損得の計算に振り回されないようにしたいものです。

自分の家族の事情と「ねんきん定期便」の数字を照らし合わせ、「何が一番の安心につながるか」を優先することが大切です。

50代の今から、将来のより良い資金計画を立てる。

この行動こそが、「将来の安心できる暮らし」へとつながる、最も確かな軌跡です。

ぜひ、あなたもご自身のねんきん定期便を開いて、将来の安心を考えてみませんか?